Wydawnictwo Podatkowe

poniedziałek, 14 lipca 2025 r.

Serwis „Schematy opodatkowania” zawiera aktywne narzędzia pozwalające określić sposób opodatkowania danej transakcji. W Serwisie znajdą Państwo zarówno schematy dotyczące rozliczania podatku VAT jak i podatku dochodowego od wybranych czynności. Są w nim również dostępne dodatki tematyczne, przepisy prawne, wideopomocniki, linki pomocnicze i pomocniki księgowego, które przybliżają tematykę związaną z właściwym rozliczaniem podatków.

UWAGA: Dostęp do Serwisu przysługuje Prenumeratorom kompletu pięciu specjalistycznych Czasopism dla Księgowych w wersji papierowej (komplet promocyjny nr 1 lub 2) i/lub Abonentom internetowego Serwisu Głównego Księgowego.

„Schematy transakcji łańcuchowych” to narzędzie, które po uzupełnieniu wymaganych danych, pozwala podatnikowi uzyskać informację określającą zasady opodatkowania poszczególnych dostaw w łańcuchu. Na podstawie informacji o państwach uczestniczących w danej transakcji łańcuchowej oraz podmiocie który organizuje transport towarów, a także miejscu dokonania ewentualnego importu i podmiocie który tego importu dokonał, schemat dokonuje analizy i wskazuje, w jaki sposób i w którym państwie należy opodatkować daną dostawę.

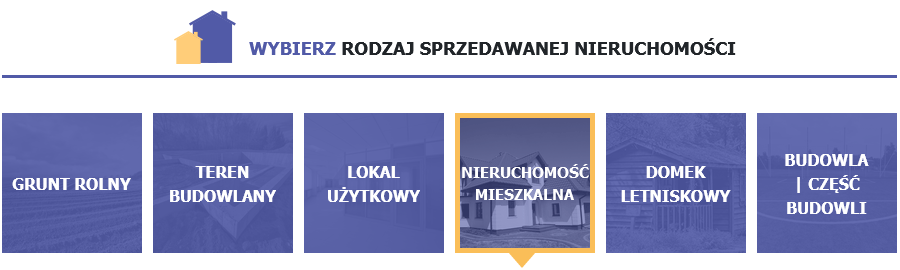

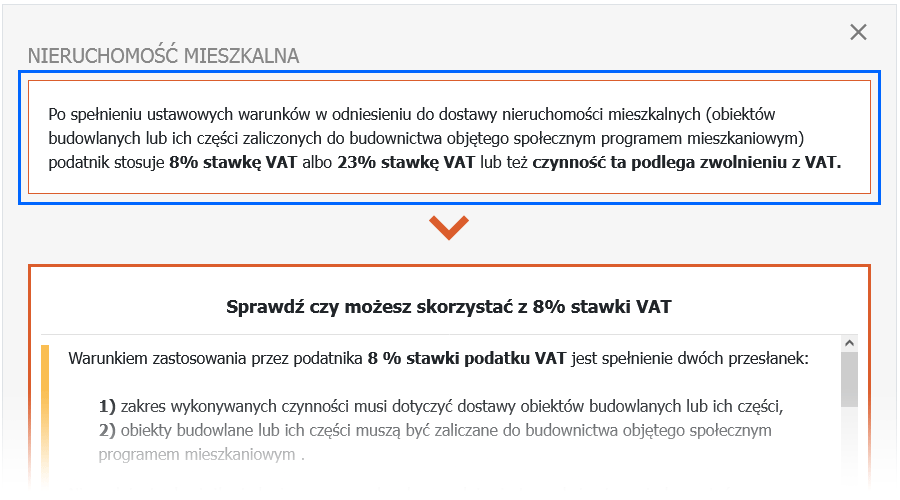

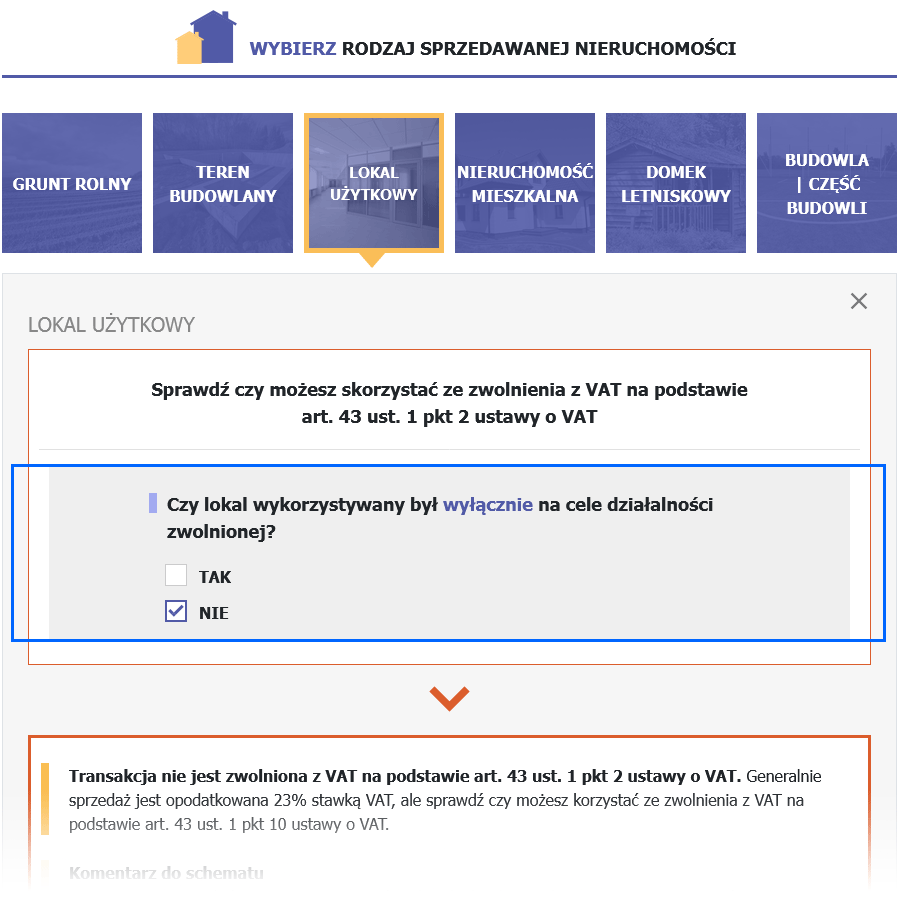

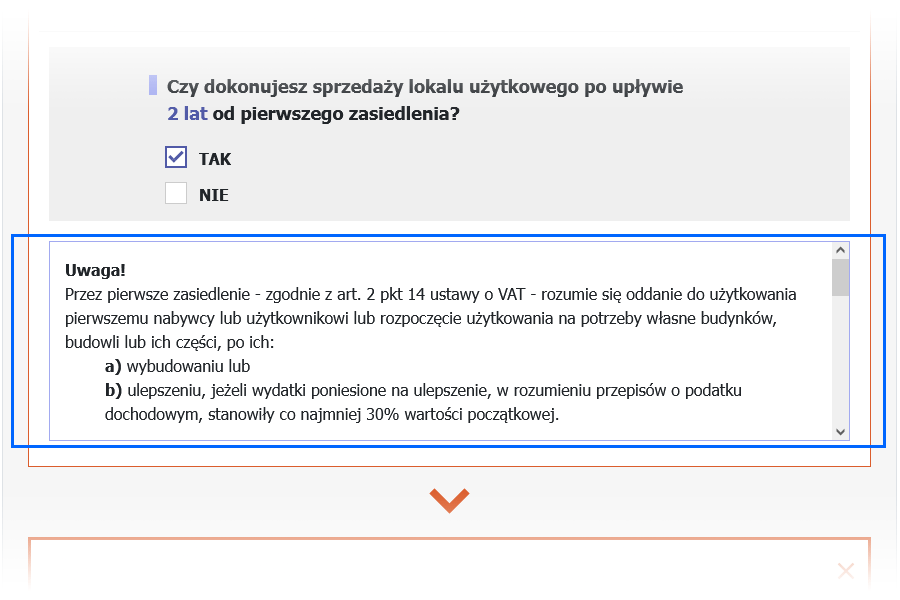

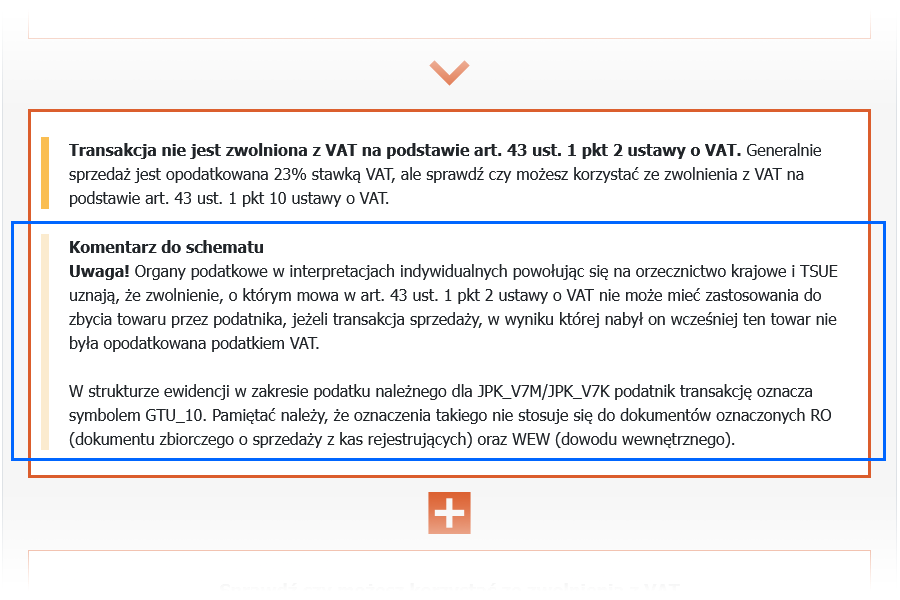

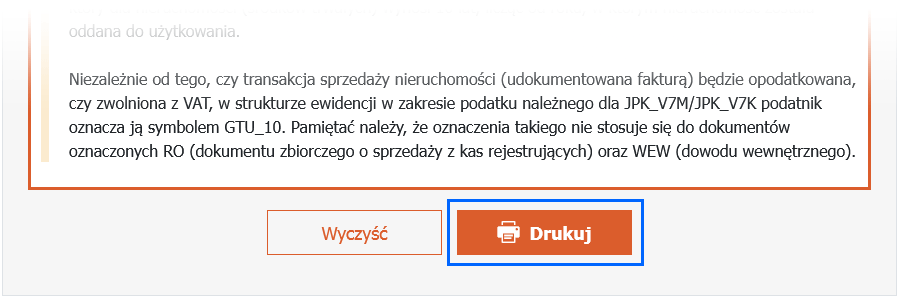

„Schemat VAT od sprzedaży nieruchomości” to narzędzie, które po wybraniu rodzaju sprzedawanej nieruchomości i w niektórych przypadkach udzieleniu odpowiedzi na zadane pytania, pozwala czynnemu podatnikowi VAT uzyskać informację, jaką stawkę VAT powinien zastosować przy sprzedaży nieruchomości na terytorium kraju. Schemat dokonuje analizy i wskazuje czy podatnik może zastosować zwolnienie z VAT, czy też transakcja ta podlega opodatkowaniu VAT (stawką 23% lub 8%).

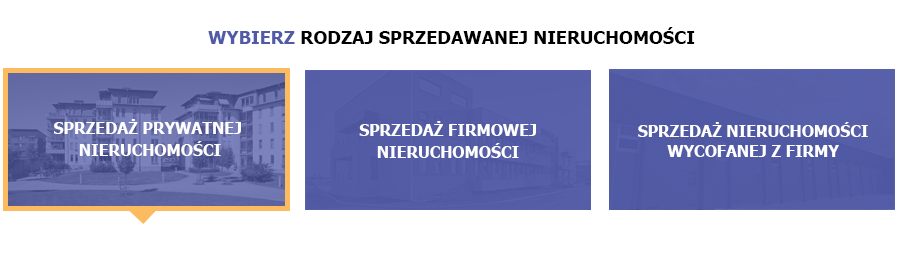

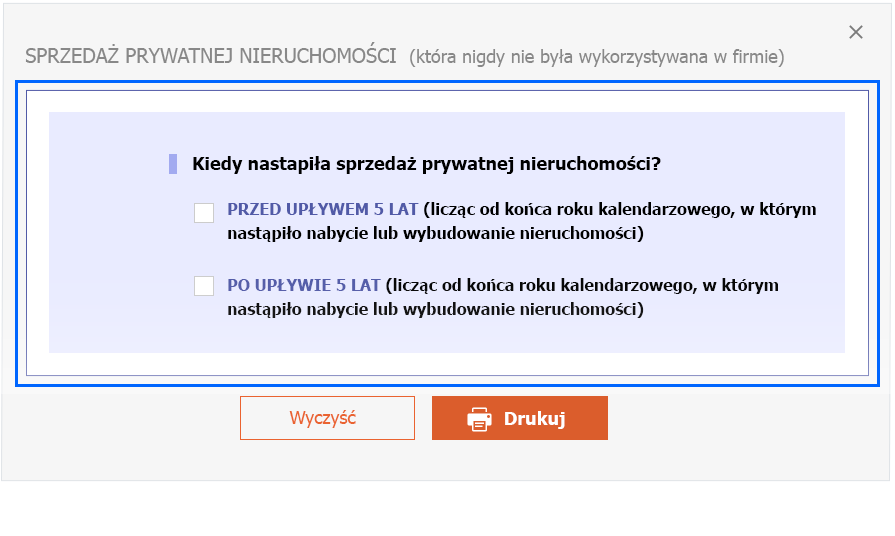

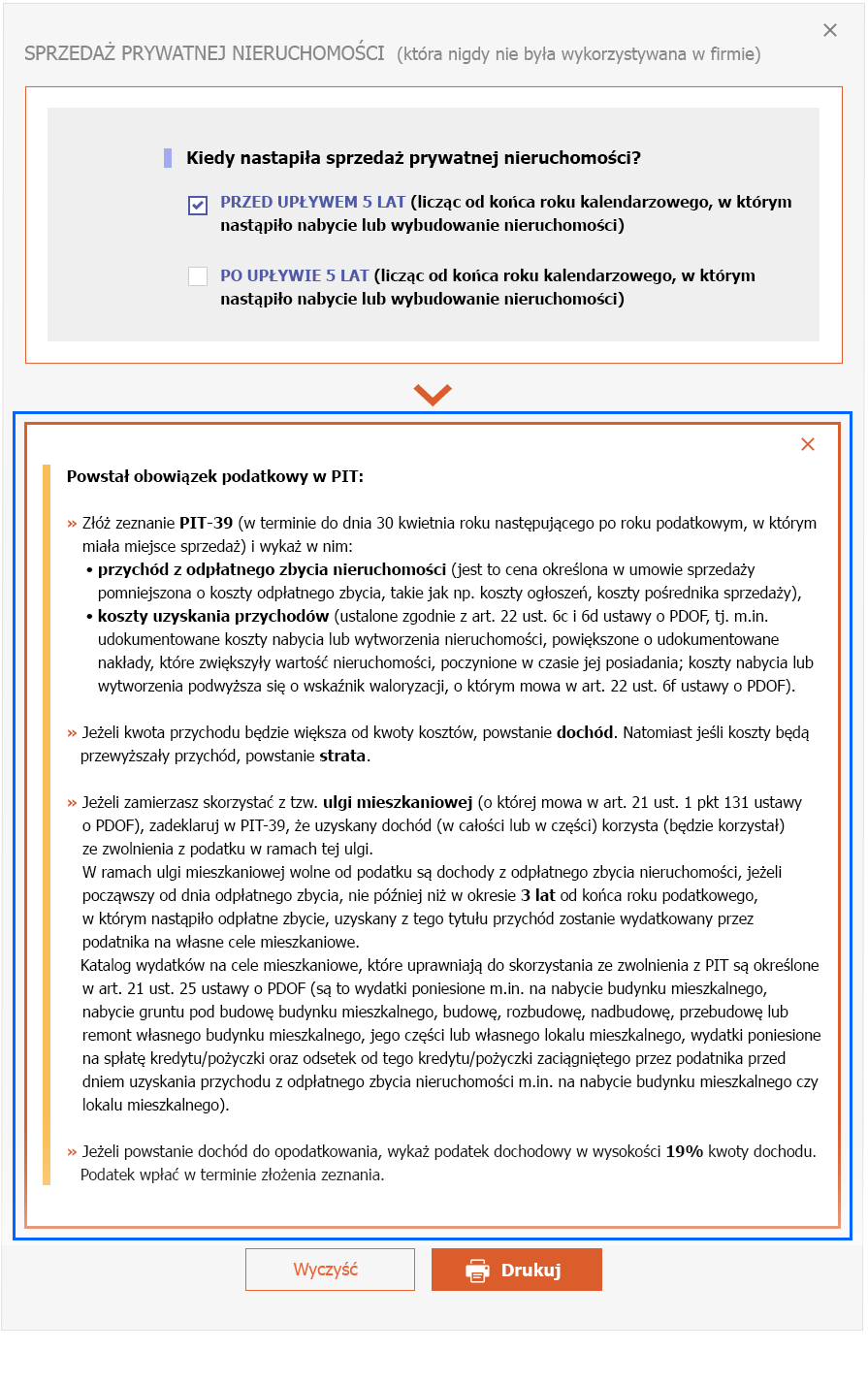

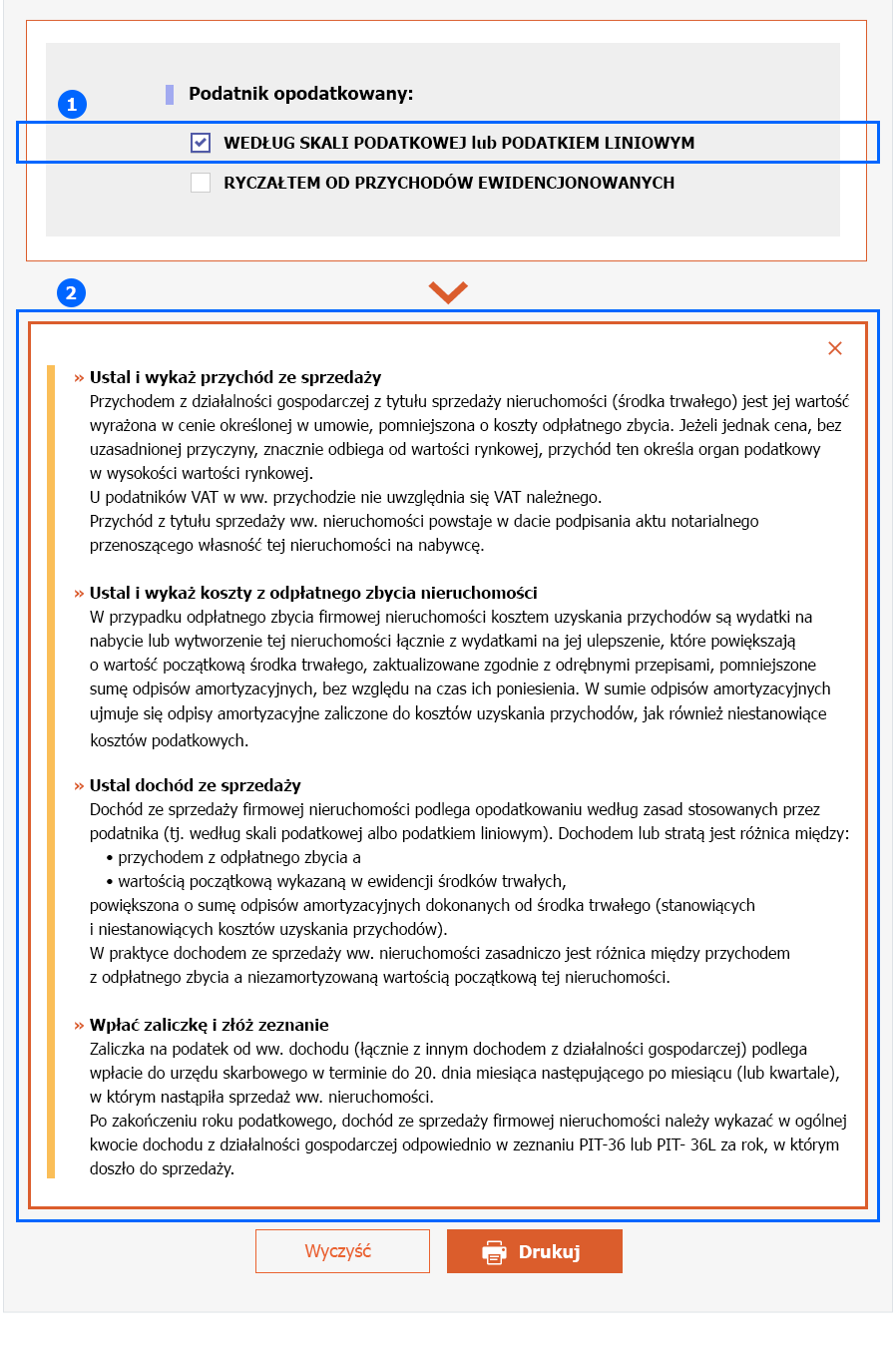

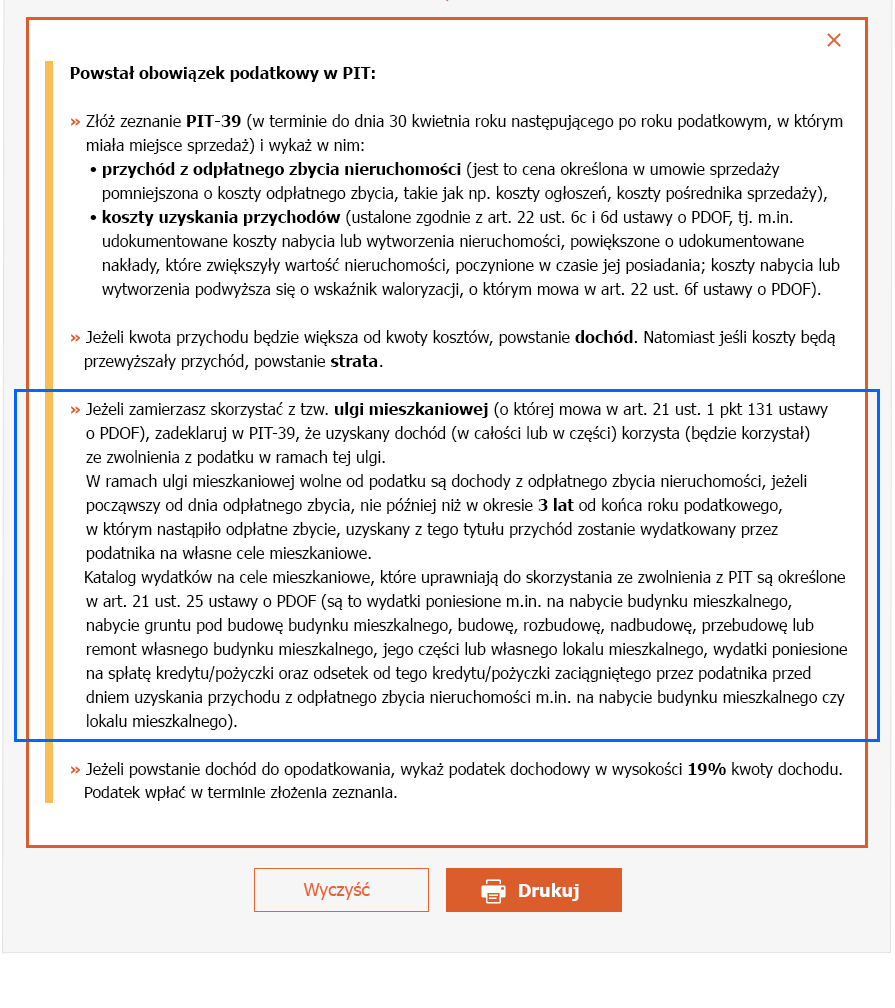

„Schemat PIT od sprzedaży nieruchomości” to narzędzie, które po wybraniu rodzaju sprzedawanej nieruchomości i udzieleniu odpowiedzi na zadane pytania, pozwala podatnikowi uzyskać informację, czy sprzedaż danej nieruchomości powoduje obowiązek podatkowy w PIT, a jeśli tak, to w jaki sposób ustalić dochód i jak go opodatkować lub ewentualnie kiedy zastosować tzw. ulgę mieszkaniową.

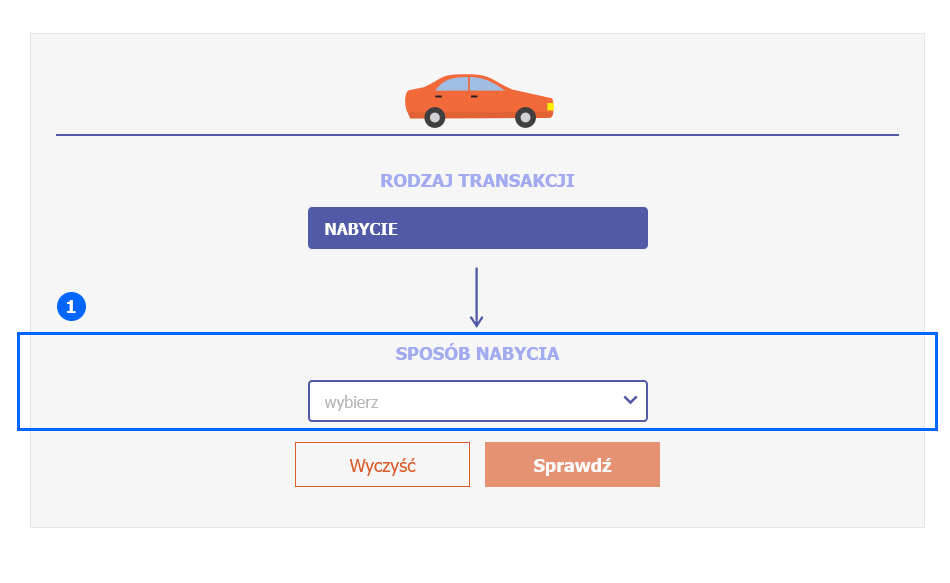

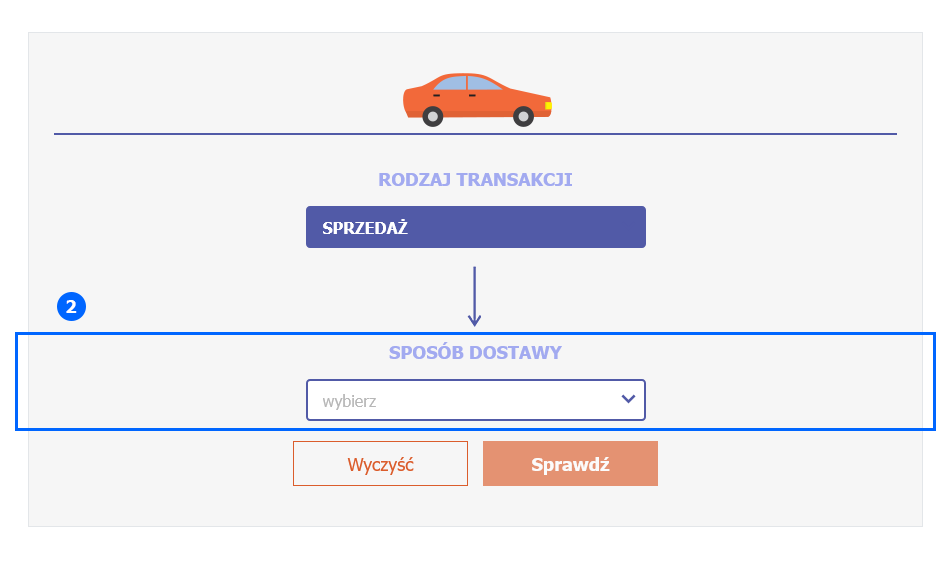

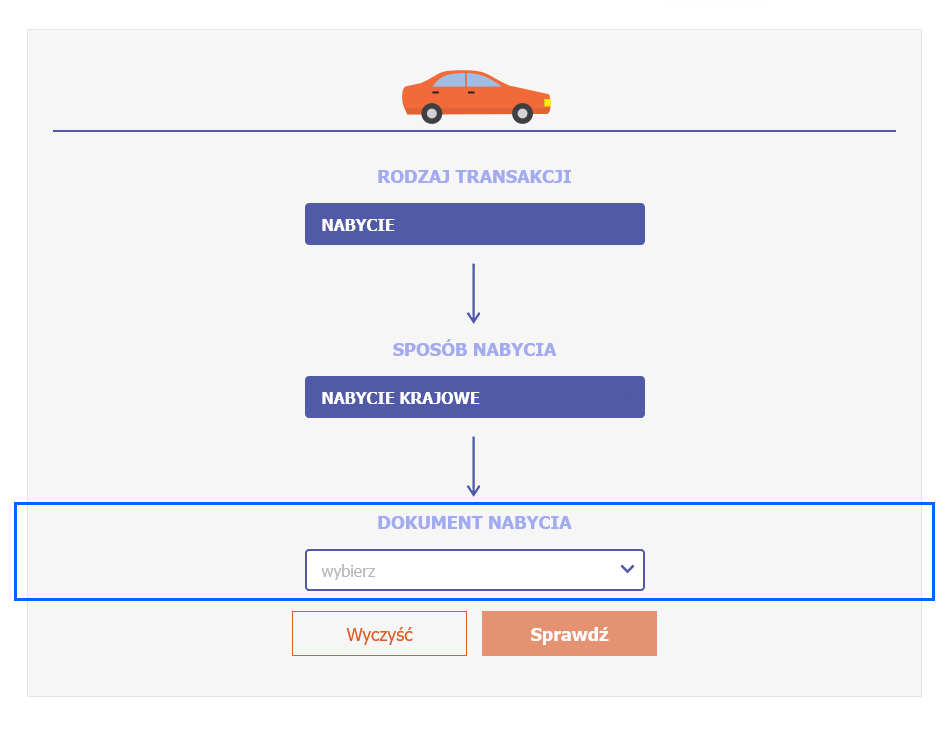

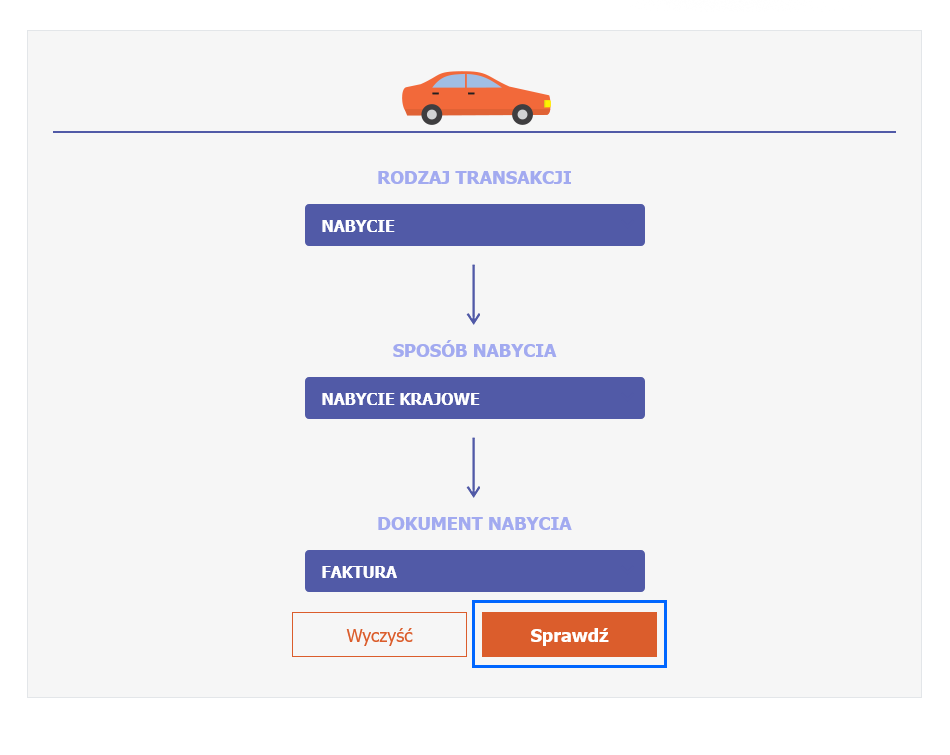

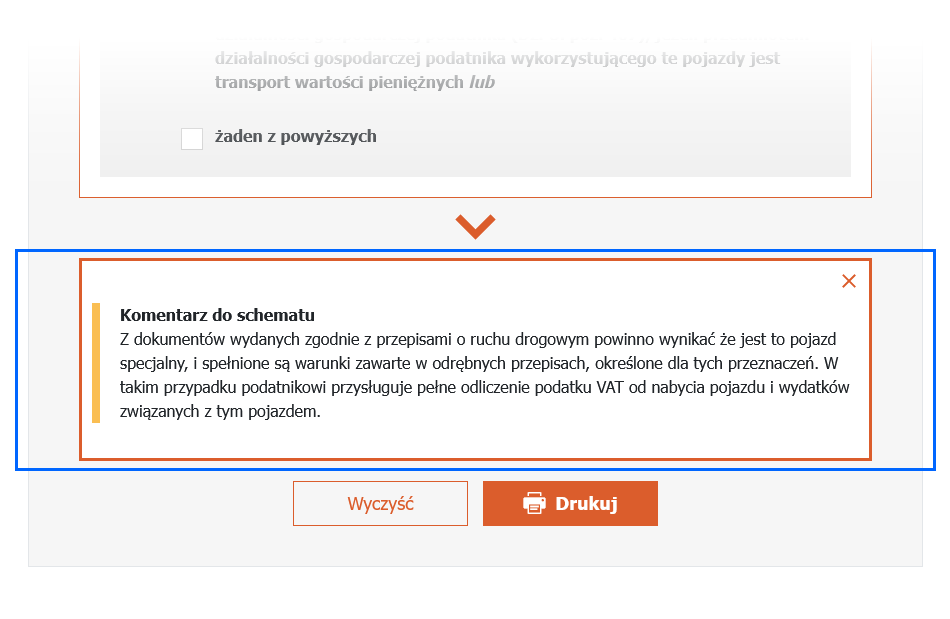

„Schemat VAT od zakupu i sprzedaży samochodów” to narzędzie, które po wybraniu rodzaju transakcji i kolejno sposobu wykorzystania pojazdu, rodzaju tego pojazdu, oraz statusu podatkowego uczestników transakcji, pozwoli podatnikowi uzyskać informacje na temat wysokości odliczenia podatku naliczonego od zakupu samochodu oraz wydatków eksploatacyjnych z nim związanych. Analiza wprowadzonych przez podatnika danych umożliwia również ustalenie właściwej stawki VAT przy sprzedaży samochodów.