Wydawnictwo Podatkowe

czwartek, 3 lipca 2025 r.

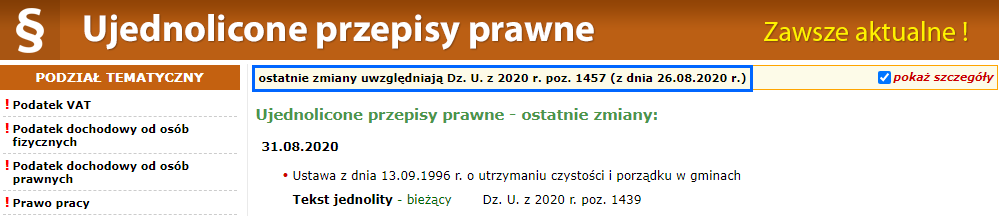

Serwis "Ujednolicone przepisy prawne" zawiera wybrane przepisy prawne z zakresu podatków, rachunkowości, finansów, ubezpieczeń, prawa pracy oraz inne wybrane przepisy, które mogą być przydatne przedsiębiorcy. Są one uporządkowane wg odpowiednich działów tematycznych i ujednolicone przez redakcję w przypadku ogłoszenia nowelizacji aktu.

Serwis dostępny jest dla każdego użytkownika portalu gofin.pl bez konieczności logowania się. Wyjątkiem są: "Informacja o przepisie" przy każdym akcie prawnym (metryka aktu prawnego) oraz poddział "Międzynarodowe Standardy Rachunkowości" dostępne są wyłącznie w opcji PREMIUM.

1. Informacja o stanie prawnym przepisów

Informacja taka wyświetla się na stronie głównej Ujednoliconych aktów prawnych.

2. Widok domyślny i wersje czasowe aktu prawnego

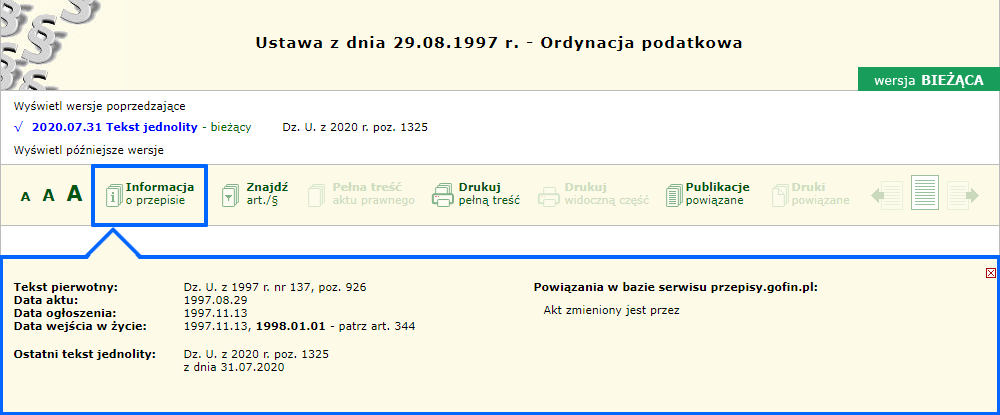

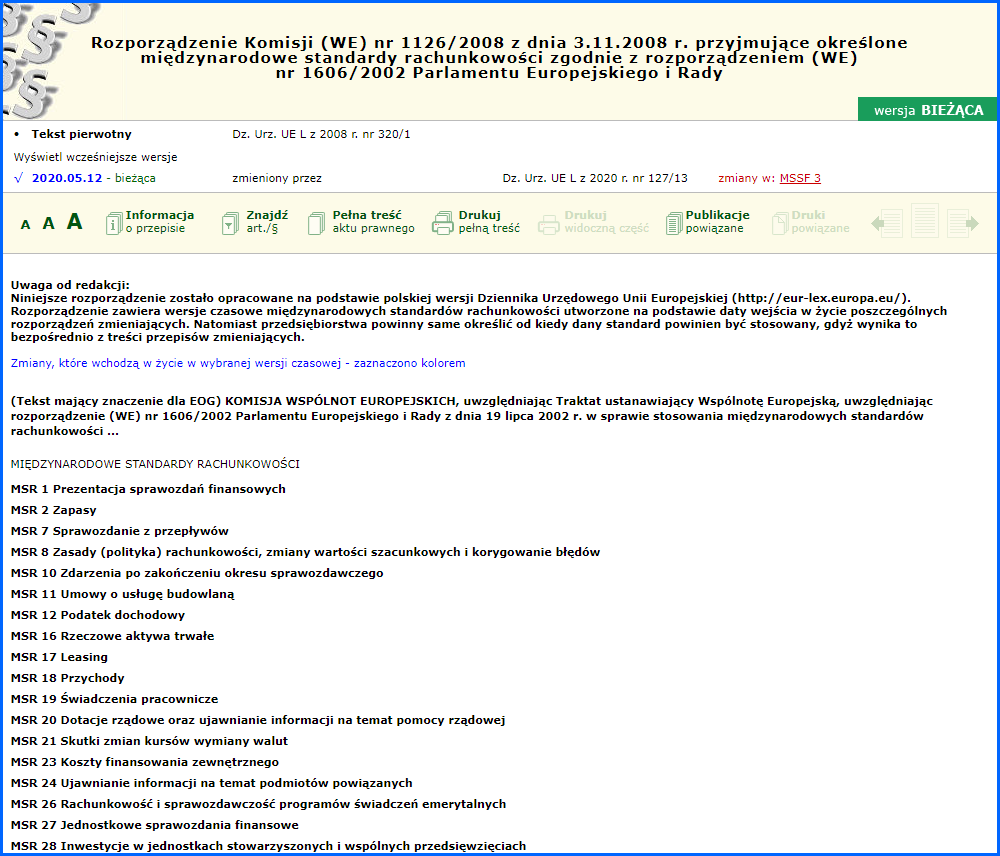

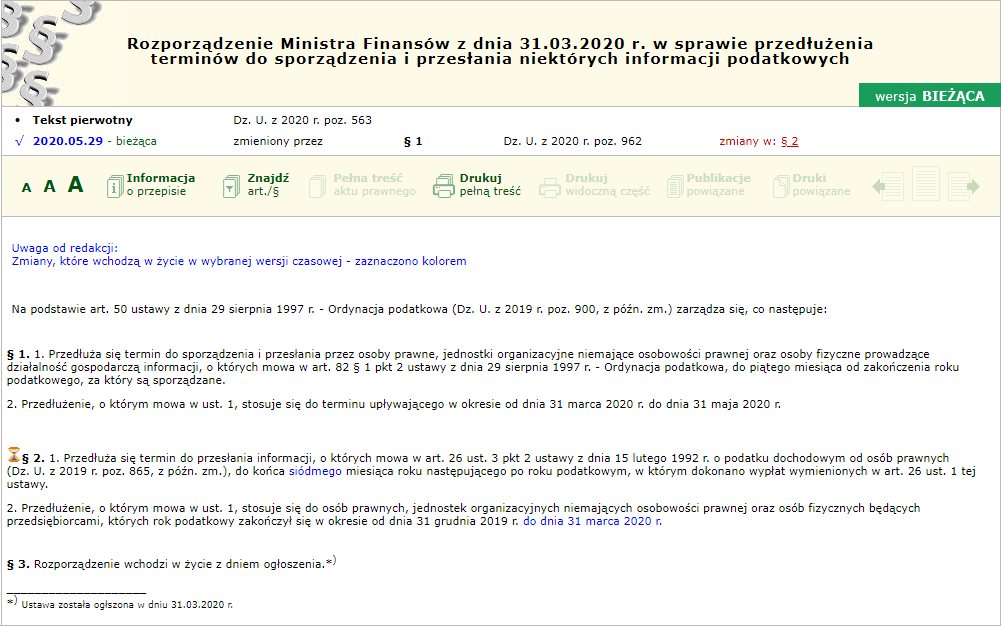

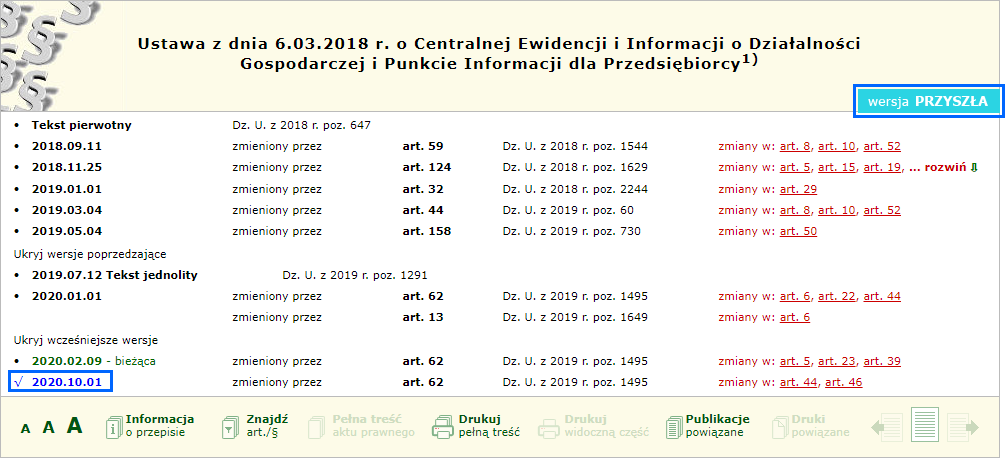

Przepisy prawne prezentowane są zgodnie z tekstem opublikowanym w Dzienniku Ustaw.

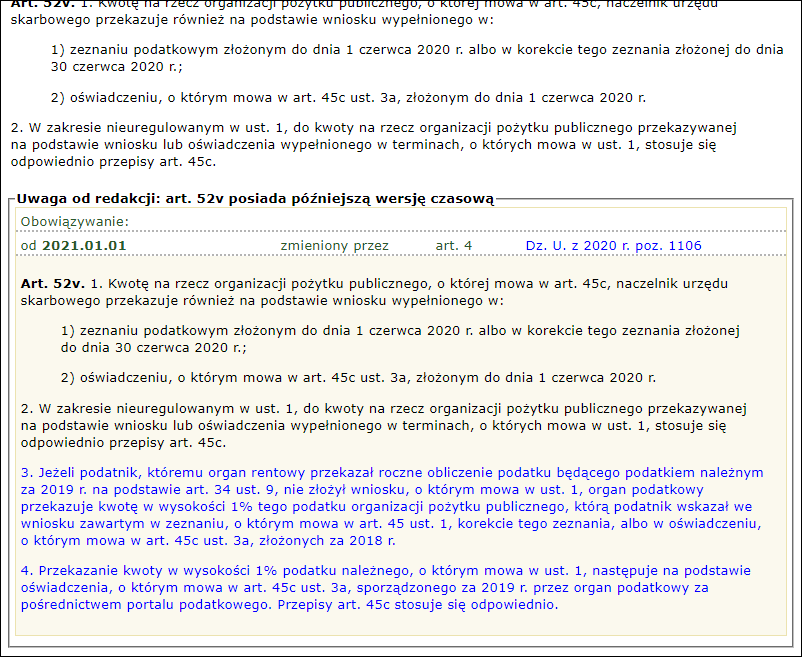

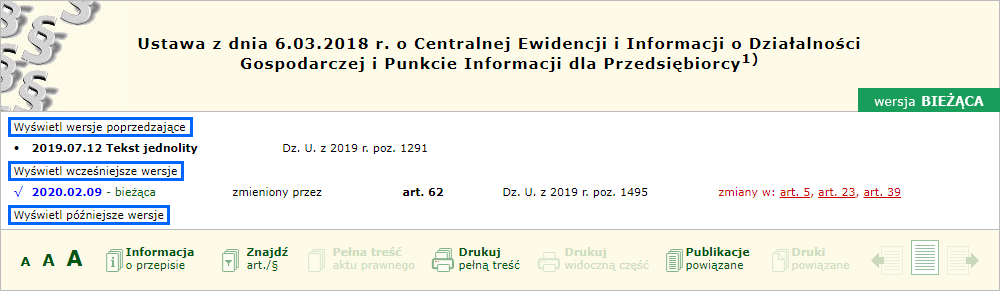

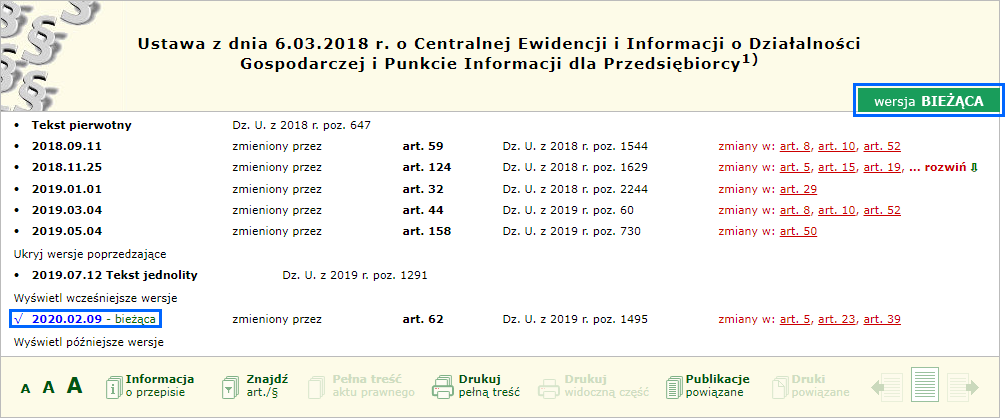

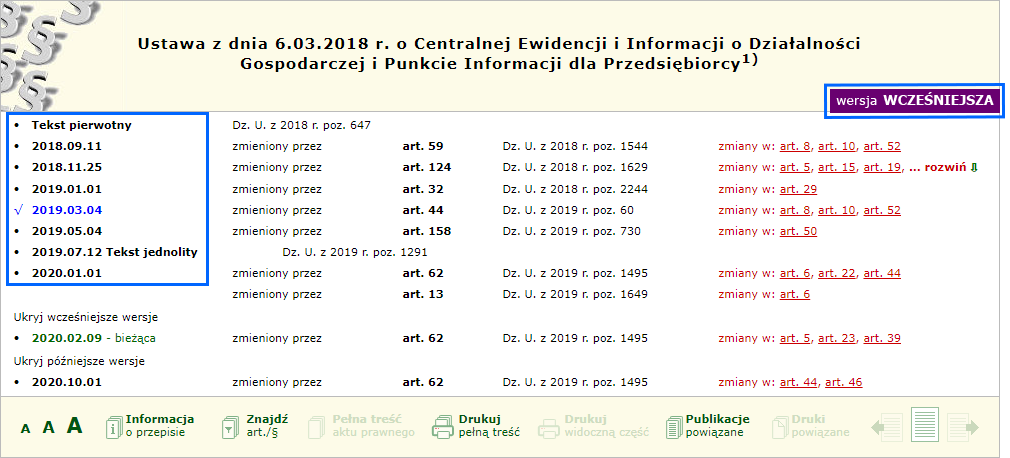

Gdy do aktu prawnego ogłoszona zostanie nowelizacja, jest on w taki sposób aktualizowany, by dostępna była wersja obowiązująca przed wejściem w życie zmian wynikających z tej nowelizacji. Tak tworzone są wersje czasowe aktów prawnych. Domyślnie, akty prawne wyświetlają się w "wersji BIEŻĄCEJ", a pozostałe wersje (jeśli są - w przypadku wprowadzonych wcześniej zmian do aktu prawnego) są ukryte.

Za pomocą odpowiednich linków, można wyświetlić wersje sprzed tekstu jednolitego lub wersje późniejsze od tekstu bieżącego.

"Wersja BIEŻĄCA" odpowiada stanowi prawnemu bazy przepisów prawnych. O tym, że akt prawny wyświetla się w wersji bieżącej informują odpowiednie oznaczenia.

Akty prawne ujednolicone są w taki sposób, aby pozostała wersja dotychczasowa, taka jaka obowiązywała przed nowelizacją, do której zawsze można wrócić, oznaczona jako "wersja WCZEŚNIEJSZA".

Nowelizacje, które mają wejść w życie później, utworzą "wersję PRZYSZŁĄ" aktu prawnego.

To że wyświetla się dana wersja czasowa, oznaczone jest dodatkowo odpowiednim znaczkiem  , a data takiej wybranej wersji czasowej wyświetla sie w kolorze niebieskim.

, a data takiej wybranej wersji czasowej wyświetla sie w kolorze niebieskim.

W niektórych aktach prawnych nie rozpoczynamy wersji czasowych od wersji tekstu pierwotnego, ogłoszonego w Dzienniku Ustaw. Czasem "wersją startową" aktu prawnego będzie ujednolicony przez naszą redakcję tekst na dany dzień lub tekst ogłoszony w Dzienniku Ustaw w obwieszczeniu w sprawie ogłoszenia jednolitego tekstu ustawy/rozporządzenia.

3. Oznaczenie zmian w treści aktu prawnego

W trakcie ujednolicania aktu prawnego, treści naniesionych zmian, które wynikają z nowelizacji, oznaczone są przez redakcję kolorem i zazwyczaj jest to kolor niebieski.

Gdy kilka nowelizacji danego aktu prawnego zmienia ten sam art./§ w tym samym czasie, wówczas w treści przepisu rozróżniamy zmiany z poszczególnych Dzienników Ustaw poprzez dodanie kombinacji formatowania (kursywa, podkreślenie, pogrubienie). Sporadycznie, gdy tych nowelizacji w jednym art./§ jest dużo, może pojawić się także inny kolor niż niebieski.

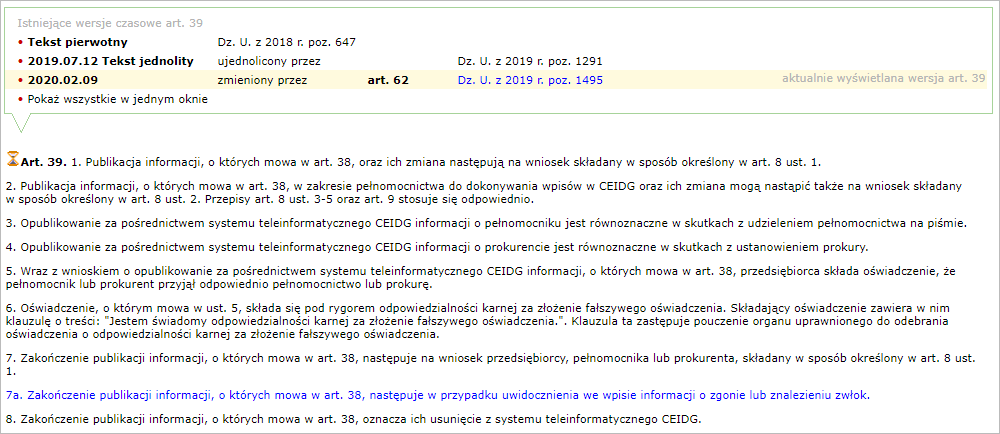

4. Znacznik klepsydry, który czasem występuje przy art./§/załączniku

Kliknięcie w taką ikonę rozwinie listę wersji danej jednostki redakcyjnej (art./§/załącznik).

Ikona  lub

lub  oznacza, że dana jednostka redakcyjna posiada wersję czasową. Ikona oznacza, że została ona zmieniona, natomiast że zostanie zmieniona w przyszłości, w stosunku do wyświetlanej przez użytkownika wersji.

oznacza, że dana jednostka redakcyjna posiada wersję czasową. Ikona oznacza, że została ona zmieniona, natomiast że zostanie zmieniona w przyszłości, w stosunku do wyświetlanej przez użytkownika wersji.

Wersje czasowe jednostek redakcyjnych są to wersje od dnia ogłoszenia tekstu pierwotnego i późniejsze wprowadzone zmiany tego tekstu (także tekst jednolity).

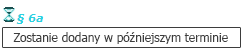

Spotkać można samą ikonę przy art./§ ale bez treści.

Oznacza to, zgodnie z podpowiedzią, jaka wyświetla się po skierowaniu kursora na tą ikonę, że ten art./§ pojawi się w późniejszych wersjach czasowych.

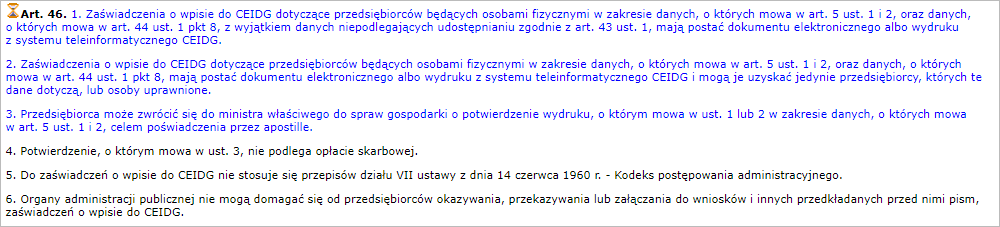

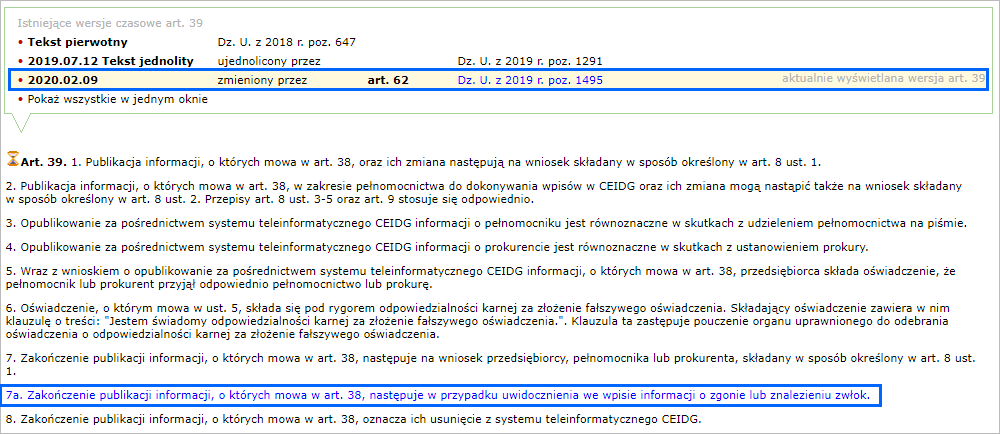

Oznacza to, że w aktualnie wyświetlanej wersji tego artykułu, który został zmieniony przez art. 62 Dz. U. z 2019 r. poz. 1495, zmianie uległ/dodany został ustęp 7a.

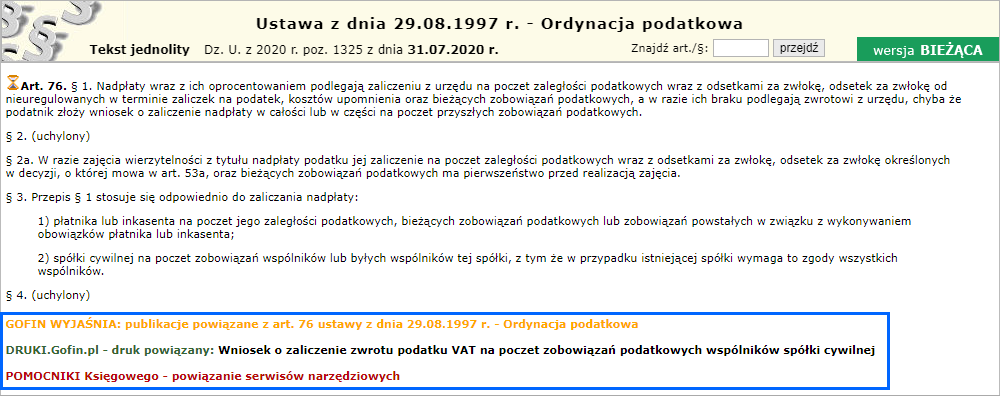

Linki oznaczają, że do przepisu został utworzony link, utworzone dowiązanie z inną częścią serwisu. Mogą to być linki "POMOCNIKI Księgowego" (np. do kalkulatorów), lub "druki.gofin.pl" (odnoszące się do bazy wzorów druków).

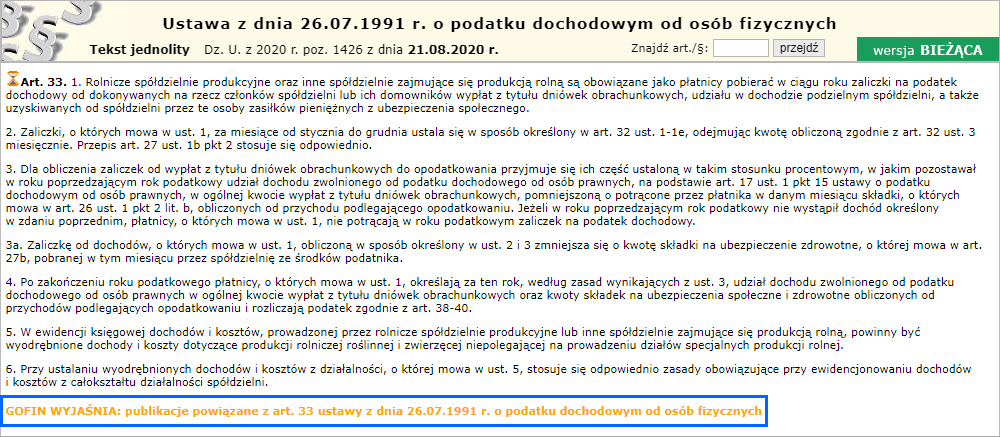

Najczęściej występującymi są powiązania do przepisu prawnego nazwane "GOFIN WYJAŚNIA", prowadzące do Czasopism i Gazety Podatkowej.

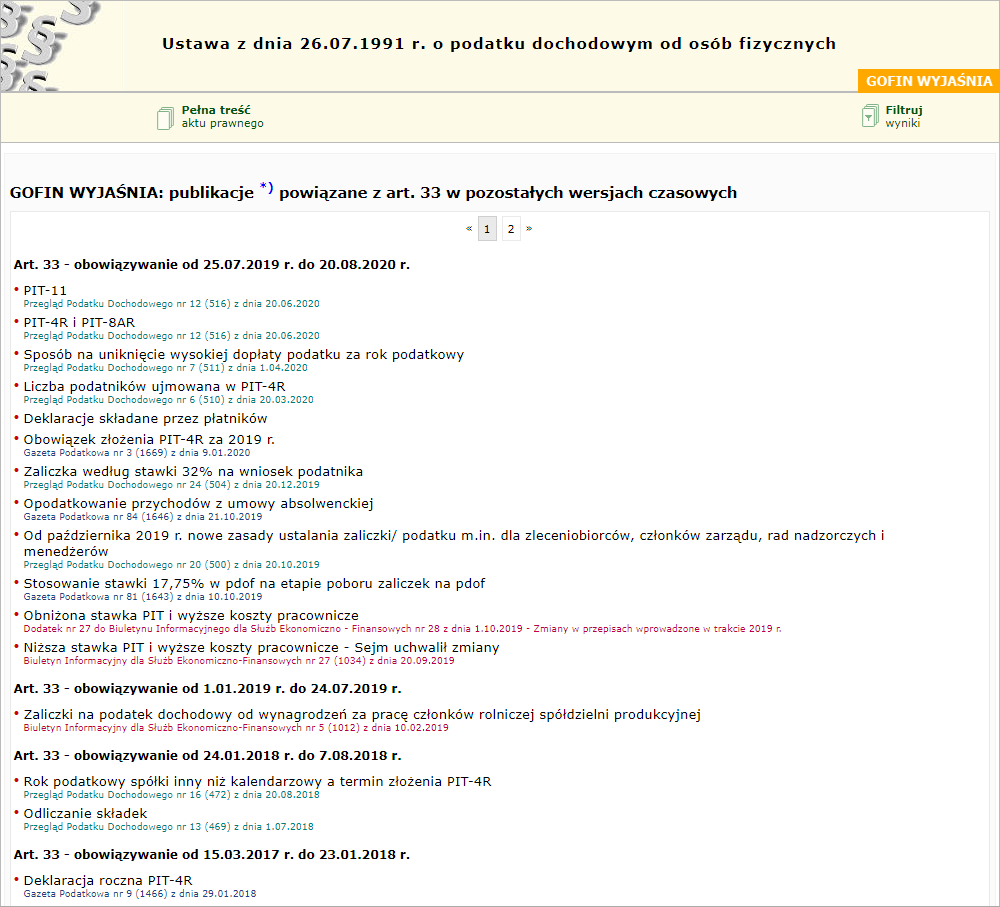

Kliknięcie w ten link wyświetli podstronę, która zawiera wszystkie artykuły Czasopism (Gazety Podatkowej), w których powołano się na konkretny artykuł przepisu prawnego dla wybranej wersji czasowej i wersji pozostałych.

Domyślny widok tej podstrony wyświetla listę wszystkich Czasopism wraz z Gazetą Podatkową, w których jest odnośnik do konkretnej wersji artykułu. Poprzez użycie funkcji "Filtruj wyniki" można ograniczyć zakres wyświetlanej listy do konkretnych Czasopism. Tytuły Czasopism oznaczone na szaro oznaczają, że w tych Czasopismach nie odnoszono się do art. 33 ustawy o podatku dochodowym od osób fizycznych.

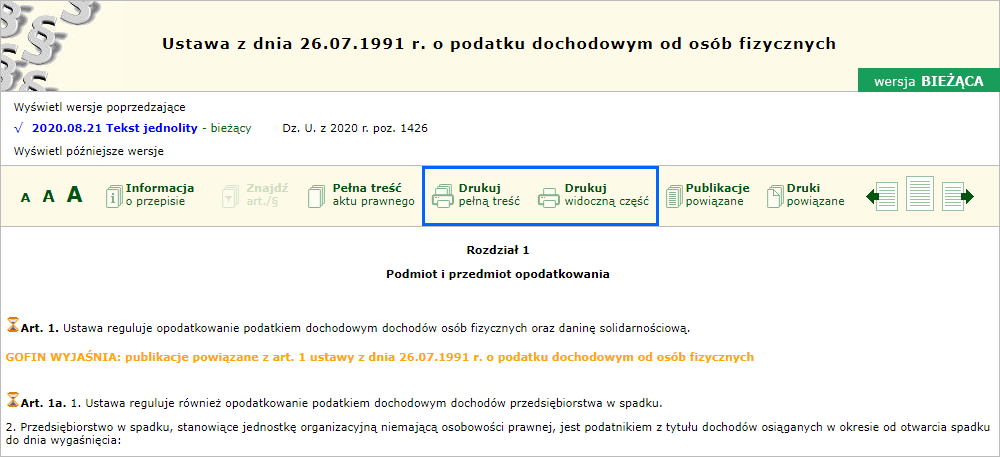

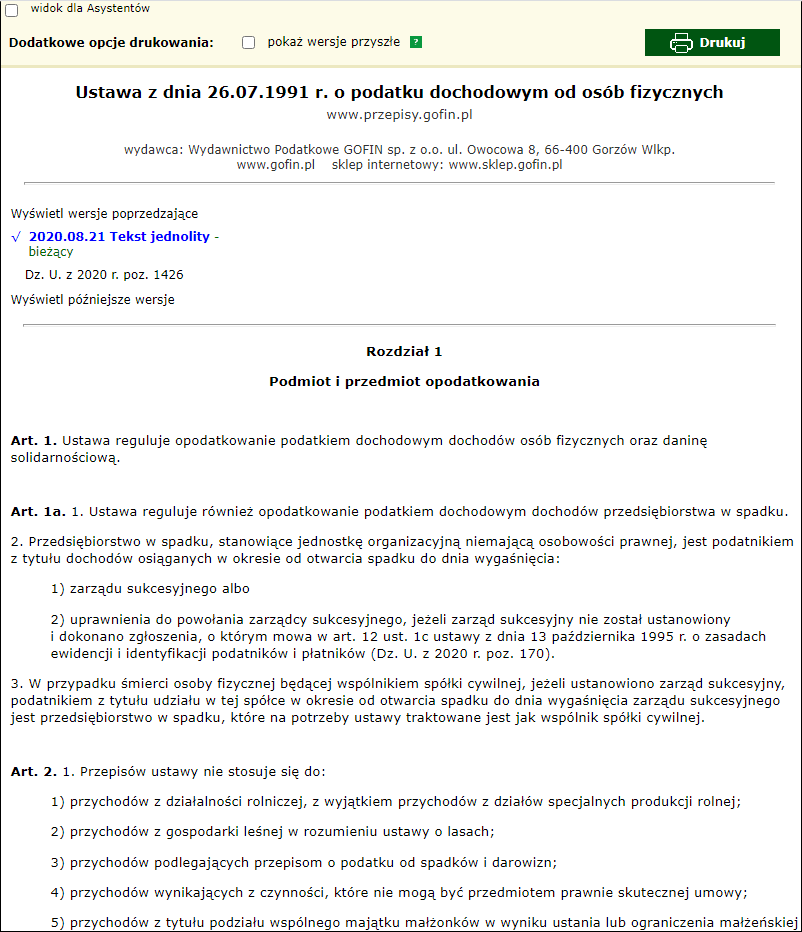

Dostępna w przepisach prawnych funkcja drukowania pozwala wyświetlić tekst gotowy do wydrukowania zarówno wyświetlanego właśnie rozdziału jak i całej treści aktu prawnego. Tekst ten pozbawiony jest linków i znaczników klepsydr, które są niepotrzebne na wydruku, gdyż działają tylko w wersji internetowej.

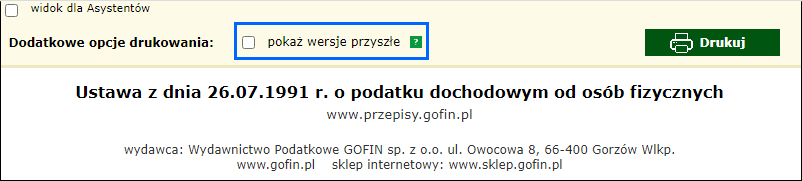

Dodatkową funkcją drukowania, jest możliwość wyboru opcji "pokaż wersje przyszłe". Opcja pozwala na wyświetlenie treści art./§/załącznika z wszystkimi późniejszymi od wyświetlanego tekstu wersjami czasowymi, jeżeli takie istnieją.

Dzięki tej opcji, oprócz tekstu w wersji wybranej przez użytkownika, zaciągnięte zostaną wersje jednostek redakcyjnych, które mają w przyszłości ulec zmianie, np. dla wersji bieżącej Ustawy o podatku dochodowym od osób fizycznych (wersja na dzień 21.08.2020 r.) pojawią się wersje przyszłe artykułu (a to co ulegnie zmanie oznaczone będzie kolorem).